生产企业一般的增值税税负是多少 各行业增值税税负率

1、企业所得税在地税交,一般工业的税负率为3-5%,按销售收入来计算应交所得税率。

2、税负率是分类的,如增值税税负率为:实际交纳增值税税额/不含税销售收入×100%;所得税负率为:实际交纳所得税税额/不含税销售收入×100%。

3、税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

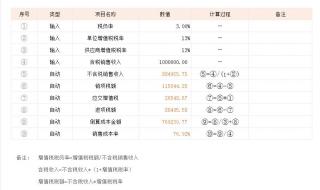

4、对小规模纳税人来说,税负率就是征收率:3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例。税负率=应交增值税/销售收入) ×100%即,税负率=本年累计应纳税额/本年累计应税销售额(不含税)×100%。税负高说明企业效益好,利润高,企业管理规范,市场竞争力强。对小规模纳税人来说,税负率就是征收率:3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入 ×100%当期应纳增值税=当期销项税额—实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额—进项转出—出口退税—期末留抵进项税额税负就是税收负担率,是纳税人对应期间的应纳增值税与销售收入的比例,但如果是出口企业或免税企业,主要把出口收入和免税收入按应税税率算出销项税加入计算缴纳增值税,如果有进料加工的话,还要考虑这部份的税金,具体公式如下:增值税税负率=[销项税-免\退税收入—适用税率—(进项税—进项税转出—期初留抵期末留抵以及海关核销免税进口料件组成的计税价格×17%)]/(计征增值税的销售额-免抵退销售额),以上公式是通用的,如果是业务简单的公司,上式中没有涉及的就是0税负了。另外对于免税及出口企业来说,运费税,城建税依然要扣,抵税比例为6%,应计入公式中。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。